Toutes les dernières infos

Il faut baisser les retraites géantes des boomers et rendre aux actifs le fruit de leur travail

Le mardi 13 mai 2025, le Président de la République Emmanuel Macron était invité sur le plateau de TF1 pour défendre son mandat. Lors de son échange avec Agnès Verdier-Molinié, le chef de l'Etat a partagé une image dans laquelle on peut voir le poids des retraites en France.

Dans cet article :

Sous l’impulsion des conversations virales sur Twitter et TikTok, le slogan « Il faut baisser les retraites géantes des boomers et rendre aux actifs le fruit de leur travail » résonne désormais bien au-delà des cercles libertariens qui l’avaient forgé. Chez les 25-40 ans, lassés par la stagnation de leur pouvoir d’achat et inquiets pour leurs perspectives immobilières, cette formule fait office de mantra : pourquoi financer à plein les pensions de retraités dont beaucoup bénéficient de revenus confortables, quand on peine à boucler ses fins de mois ?

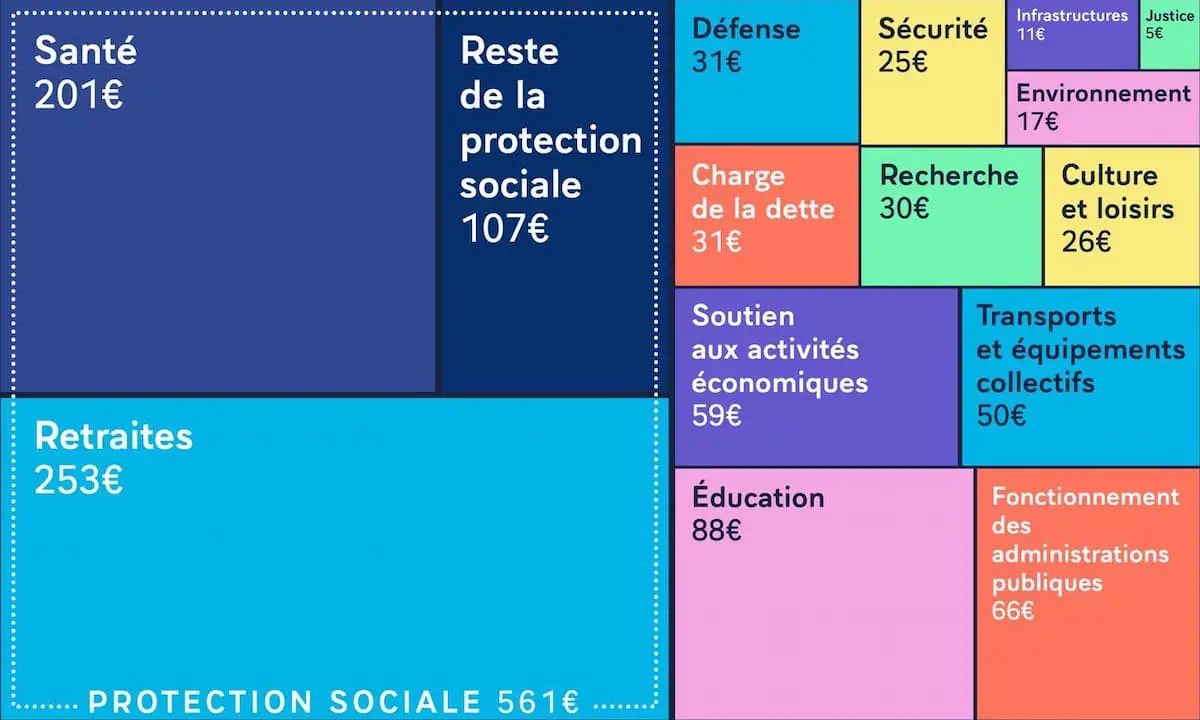

Le poids des retraites sur le budget de l’Etat

Dans le contexte budgétaire français, chaque tranche de 1 000 € dépensés par l’État réserve près de 25 % de son enveloppe à la seule prise en charge des pensions. Selon les chiffres de l’Insee, sur 1 000 € de dépenses publiques, 561 € sont alloués à la « protection sociale » – un agrégat où les retraites pèsent pour 253 €, la santé pour 201 € et les autres prestations sociales pour 107 €. Cette répartition, aussi légitime soit-elle d’un point de vue solidaire, constitue pour beaucoup de libéraux un véritable boulet : elle réduit d’autant la part disponible aux investissements, à la recherche de croissance et, surtout, gèle le pouvoir d’achat des actifs.

En parallèle, 31 € sont consacrés à la défense et autant pour le service de la dette, puis viennent la sécurité (25 €), l’éducation (88 €), le soutien aux entreprises (59 €), les transports (50 €) ou encore la culture et les loisirs (26 €). Les dernières infographies montrent même un objectif « d’économies » fixé à 70 € d’ici 2029, signe impératif d’un serrage de ceinture à venir.

Un système de retraites par répartition jugé de moins en moins soutenable

Le phénomène ne se limite pas à une simple posture idéologique : c’est l’expression d’un ras-le-bol généralisé face au déséquilibre croissant entre contributions et prestations. D’un côté, les cotisations salariales et patronales continuent d’augmenter pour soutenir un système de retraites par répartition jugé de moins en moins soutenable. De l’autre, l’accès à la propriété s’éloigne, faute de pouvoir dégager un apport suffisant, et l’épargne peine à produire des rendements réels après fiscalité.

Quand la solidarité vire à l’entrave

En France, la répartition reste fondée sur le principe de la solidarité intergénérationnelle : les cotisations des actifs financent les pensions des retraités d’aujourd’hui. Mais la démographie joue contre notre équilibre : le ratio « actifs/retraités » est passé de 4,5 en 1970 à près de 2,2 en 2020 et devrait descendre à 1,3 d’ici 2050 selon l’Insee. Cette bascule implique un transfert financier de plus en plus lourd vers une population dont l’espérance de vie continue de croître. Résultat : les contribuables voient une part croissante de leurs revenus absorbée par la CSG, les cotisations vieillesse et autres prélèvements dédiés.

Pour les actifs, ces prélèvements massifs se traduisent par moins de marges de manœuvre pour l’investissement personnel : financer un logement, lancer une activité indépendante ou simplement constituer une épargne de précaution devient un parcours du combattant. Les plus précaires, d’ailleurs, reportent à l’infini leurs projets de vie : achat immobilier, création d’entreprise, formation complémentaire… Au profit de quoi ? D’un statut de retraité souvent confortable, mais que tous ne jugent plus légitime lorsqu’il dépasse un certain niveau de pension.

Vers un rééquilibrage du pacte social

Pour répondre à cette colère montante, plusieurs pistes de réforme reviennent régulièrement dans le débat public. D’abord, réviser l’âge légal de départ à la retraite selon une logique progressive, adaptée aux évolutions démographiques et à la pénibilité des métiers. Ensuite, instaurer un système mixte combinant répartition et capitalisation : une partie des cotisations alimenterait un fonds individuel, garantissant aux cotisants un rendement à long terme et réduisant la pression immédiate sur les comptes publics.

Par ailleurs, faire preuve de plus de finesse dans le calcul des pensions encouragerait la justice contributive : modulabilité des prestations selon les années cotisées, prise en compte des interruptions de carrière (congé parental, maladie) et plafonnement des droits pour les plus hauts revenus. Enfin, pour relancer la dynamique d’acquisition immobilière, il serait judicieux de repenser les aides aux primo-accédants — prêts à taux zéro mieux calibrés selon les territoires, crédits d’impôt ciblés sur la rénovation énergétique, déductions fiscales pour l’achat du premier logement.

Enrichir le débat par des comparaisons internationales

Dans plusieurs pays d’Europe du Nord, notamment aux Pays-Bas et en Suède, un équilibre a été trouvé entre solidarité et incitation individuelle grâce à des régimes mixtes, où la part obligataire de capitalisation assure un rendement minimal de 3 à 4 % net de frais. Le ratio de dépendance y reste plus stable et le niveau de vie des retraités, bien qu’encore protecteur, est en meilleure adéquation avec les contributions versées.

Informations complémentaires utiles :

- Ratio actifs/retraités : passage de 4,5 en 1970 à 2,2 en 2020, et estimation à 1,3 en 2050 (Insee).

- Taux de prélèvements obligatoires : en 2023, la France se situait autour de 45 % du PIB, l’un des plus élevés de l’OCDE.

- Épargne retraite individuelle : moins de 20 % des Français cotisent aujourd’hui à un produit privé, contre 60 % en Allemagne.

- Impact immobilier : le délai médian pour constituer un apport de 10 % sur un logement à 250 000 € est passé de 3,5 ans en 2010 à 5,2 ans en 2023.